Administrar el crecimiento

Compartir

Del potencial al ordenamiento

En los últimos quince años, la agroindustria azucarera argentina atravesó un proceso de crecimiento significativo, asociado al desarrollo del bioetanol. Entre 2010 y 2025, el área cultivada aumentó casi un 50 %, mientras el corte efectivo de bioetanol en naftas pasó del 3 % al 12 %. En ese mismo período, la producción de alcohol del sector se triplicó: de alrededor de 208.000 metros cúbicos a 612.000 metros cúbicos, modificando la escala de la actividad y diversificando sus destinos productivos.

Ese proceso también se expresó en las exportaciones que, tras fluctuaciones, se ubicaron en torno a las 600.000 toneladas en 2024 y 2025.

La evolución respondió a inversiones estimadas en 581 millones de dólares en plantaciones, fábricas, destilerías y gestión ambiental, sin considerar cosechadoras, tractores, equipos de cultivo, camiones y equipos de transporte.

El incremento del corte de bioetanol fue el factor que traccionó esas inversiones, la mayor producción de caña y la diversificación del sector. No se trató solo de un nuevo destino para parte de la producción, sino de una condición que permitió expandir el sistema productivo en su conjunto, integrando caña, azúcar, alcohol y exportaciones en una misma dinámica.

Ese crecimiento abre un enfoque diferente, la producción de caña no se debe mirar de manera aislada, exige relacionarla con la evolución y atención de los mercados a los que se destina la producción.

La consolidación de tres mercados

Durante años, el Sector se organizó alrededor de la idea de equilibrar oferta y demanda en el mercado interno y derivar lo que este no absorbía -los excedentes- hacia la exportación. Pero esa forma de leer el sistema ya no alcanza para explicar la realidad actual y el futuro de la agroindustria azucarera.

Contrasta la evolución de la superficie cañera con el consumo en el mercado interno en los últimos 15 años, mientras aquella se incrementó un 50% (de 280.800 a 420.000 hectáreas), éste cayó un 23% (de 1.650.000 a 1.270.000 toneladas), es decir, la curva de evolución del cañaveral y la del consumo interno se movieron en sentidos opuestos.

En cambio, en el mismo periodo, la tendencia de producción de alcohol (+124%) acompañó el crecimiento de la producción cañera, y las exportaciones, que durante varios años tuvieron una evolución divergente, recuperaron en las últimas zafras una tendencia en la curva más cercana a la expansión del área cañera.

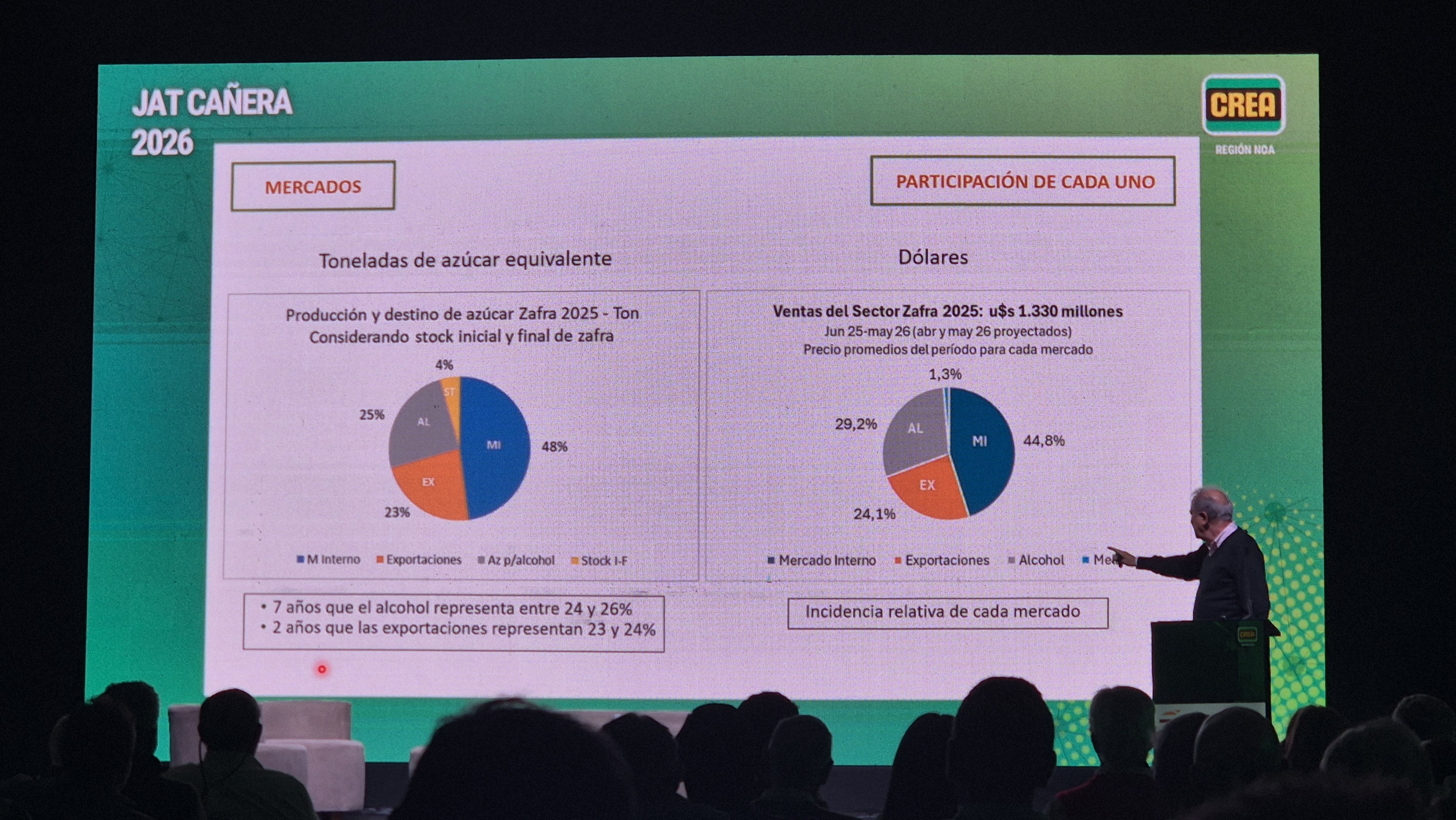

Esta evolución entrega una nueva realidad sectorial, que exige dejar atrás la visión de un mercado interno que absorbía 80% o más de la producción y el resto era excedente. En toneladas de azúcar equivalente, en los últimos 7 años el alcohol representó entre el 24 y el 26% de la producción; las exportaciones, alrededor del 23 % en las últimas dos zafras; y el mercado interno, aproximadamente el 48 %.

A su vez, cuando se pondera la participación en dólares de cada uno de los mercados en las ventas brutas del sector, de unos 1.330 millones de dólares en la zafra 2025, se aprecia cómo varía la incidencia relativa. En este sentido, el alcohol logra una participación del 29,2 %; las exportaciones se ubican cerca del 24 % y el mercado interno alrededor del 44,8 %. Esta diferencia en la incidencia relativa de cada mercado muestra que al negocio no lo definen sólo los kilos de azúcar que se destinan, sino los precios en cada uno.

Hace diez años, si el excedente del consumo en el mercado interno alcanzaba el 20 % de la producción, se estaba a la puerta de una crisis para el sector. Hoy, cuando el mercado interno representa menos de la mitad del azúcar equivalente, la categoría excedente pierde capacidad explicativa; ya no se trata de decidir qué hacer con lo que “sobra” del mercado interno, sino de sostener tres mercados con gravitación relevante que ya forman parte de la estructura consolidada del sector.

En efecto, el alcohol y las exportaciones no son destinos eventuales que puedan atenderse sólo cuando el precio resulta conveniente. Si se descuida alguno de esos mercados, se afecta la sostenibilidad y competitividad de toda la actividad; se resentirá el campo porque hay caña que no tendrá cabida, y la industria perderá escala y se magnificarán sus costos fijos.

Se está pues en una correlación directa entre la producción de caña y los mercados para la producción, por lo tanto, es decisiva la participación organizada de la materia prima, su molienda y los mercados que se abastezcan. En la agroindustria azucarera argentina, ese punto es especialmente sensible porque Tucumán y el norte tienen configuraciones distintas entre cañeros e ingenios.

En Tucumán, la mayor parte de la caña está en manos de productores independientes de la industria. En el mejor de los casos, la industria tiene un 25 % de la caña disponible, mientras un 75 % corresponde a cañeros; si esa relación se traduce a azúcar equivalente por una distribución estándar de maquila, la industria alcanza un 56 % y los cañeros el 43 % del azúcar equivalente. En el norte, la estructura es diferente: la integración industrial es mucho mayor y la participación cañera, menor.

Ahora bien, si para atender la demanda de alcohol y exportaciones se requiere un 50% del azúcar equivalente, es claro que sólo la industria de Tucumán no podrá satisfacerla con el 56% que le corresponde; es necesario que industriales y cañeros contribuyan para atender esos mercados.

Si bien esta situación se origina en la estructura de tenencia de la caña en Tucumán, el norte no queda ajeno, porque las consecuencias de un manejo inadecuado impactan en todo el sector, ya que Tucumán concentra el 70 % de la caña y el norte el 29 % restante. Las consecuencias de descuidar los mercados serán gravosas para todos.

El mercado interno y el valor de la información

El retroceso del consumo en el mercado interno se explica por el avance de otros productos que compiten con el azúcar. En 2025, el consumo de azúcar se ubicó en 1.270.000 toneladas, los edulcorantes no calóricos representaron unas 600.000 toneladas de azúcar equivalente y se estima que el jarabe de maíz participó con 300.000 toneladas.

Inclusive hay productos que pretenden llevar esa competencia también en el plano regulatorio, como el proyecto de ley recientemente presentado en el Congreso Nacional, por el que se propicia duplicar el impuesto interno a las bebidas que usen azúcar y reducirlos a cero cuando emplean jugo concentrado de frutas, mejor dicho, mosto de uva. Ya es la tercera vez que el sector vitivinícola busca la utilización del instrumento tributario como mecanismo de intervención económica selectiva, para alterar las condiciones de competencia en el mercado interno y dar ventaja artificial al mosto frente al azúcar.

No parece conveniente dejar que el mercado interno evolucione con la inercia de los últimos 10 años, tampoco se puede esperar que la tendencia se revierta sola. Ahora bien, recuperar o sostener la participación en el mercado exige política, coordinación, institucionalidad e inversión.

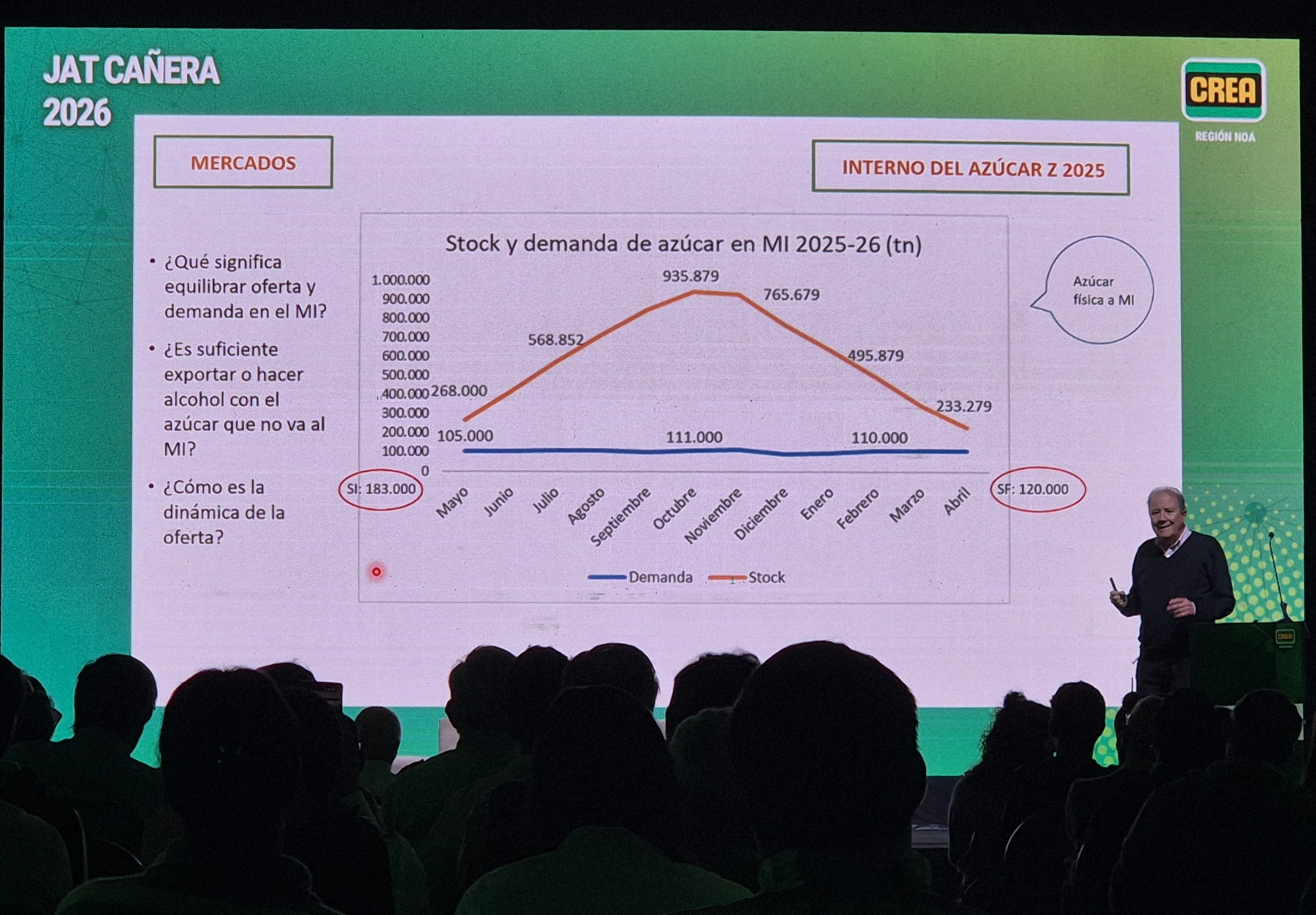

A esa presión estructural se suma un problema en el desarrollo comercial del mercado interno. La producción azucarera es estacional, esto es, que en cinco o seis meses se produce lo que el país consume en doce; característica que muestra una curva con un pico alto de stock en el periodo de zafra mientras la demanda es prácticamente plana en todo el año. Esta es una condición normal de toda actividad estacional; el problema aparece cuando el stock se transforma en desordenada oferta y presiona sobre una demanda mensual relativamente estable.

En 2025, esa dinámica tuvo efectos muy negativos sobre los precios. Mientras otros productos de la canasta básica y el Índice de Precios al Consumidor (IPC) registraron variaciones en torno del 20% entre enero y septiembre, la bolsa de azúcar no alcanzó al 2%. La recuperación recién comenzó hacia mediados de noviembre, y ese cambio incidió de manera decisiva en el resultado anual, en el que el azúcar superó a las otras variables, pero cuando la recuperación llega tarde, el sector ya perdió cuantiosos ingresos durante la zafra.

Tras comenzar la zafra pasada, la bolsa se ubicó por debajo de los 300 dólares por tonelada y llegó a niveles cercanos a 260 dólares, mientras en Brasil, el mercado más abundante de azúcar, el valor se mantuvo en torno a 410 dólares.

Este comportamiento muestra que no es suficiente con tener un balance anual equilibrado entre stock y demanda, es indispensable una gestión comercial adecuada, para que la evolución de la oferta acompañe a la de la demanda. Con más razón cuando hay que tener en cuenta factores macro y micro que inciden en en las decisiones.

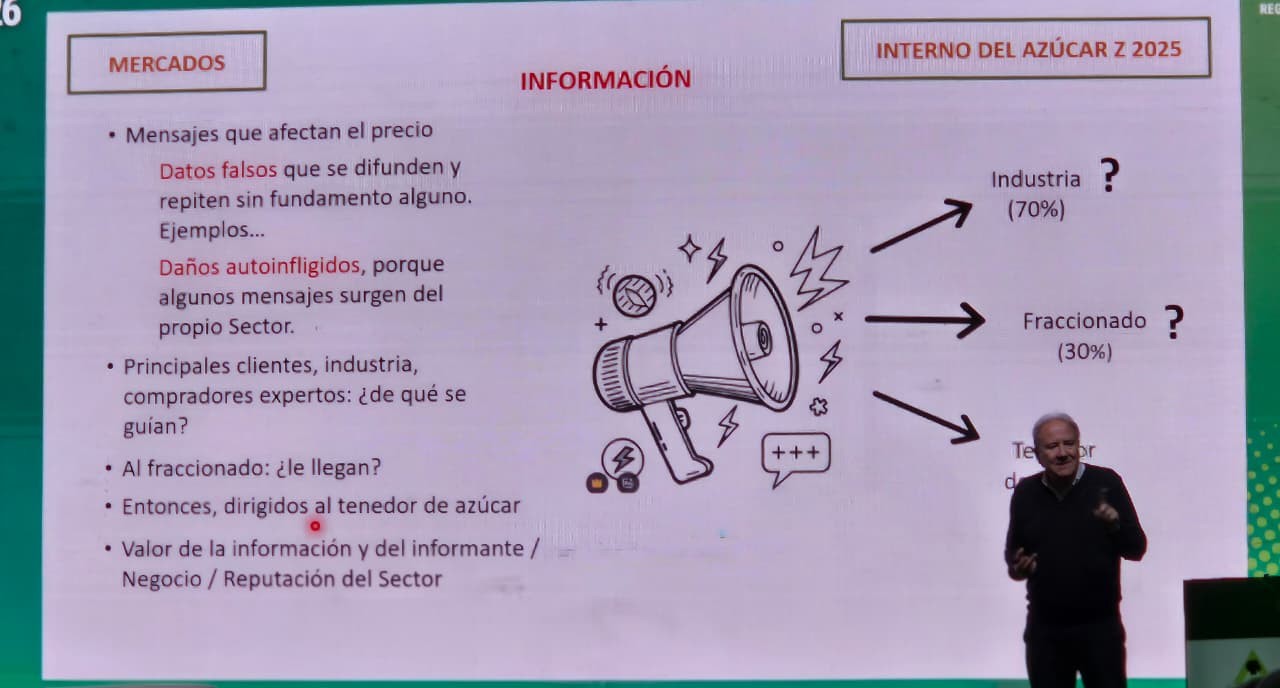

En ese sentido, la información se vuelve una variable económica, a la que hay que prestar atención con sentido crítico, porque existen mensajes con datos falsos que se difunden y repiten sin fundamento alguno y están claramente destinados a perjudicar los precios. Ejemplos de ellos son la difusión de cantidades exageradas que deberían exportarse (hay quien habló de un millón de toneladas!!), o exageran la cantidad de caña disponible para cosecha; hay quienes instalan exigencias incumplibles, como que todas las exportaciones del plan anual deben despacharse durante 3 o 4 meses de la zafra; no faltan los que buscan desacreditar las fuentes de información confiable, o evitar la circulación de información confiable, etc.

El 70% de la demanda en el mercado interno lo constituye la industria, para quienes la referencia es el precio que encuentran en el mercado; el consumidor del fraccionado no sigue el ritmo de las exportaciones o la producción de alcohol para decidir si levanta o no un kilo de azúcar en la góndola; por eso, parece evidente que la difusión de datos falsos está destinada a los tenedores de azúcar, con un objetivo obvio.

La información, entonces, no es indiferente al comportamiento de la oferta, por lo tanto, es fundamental que el sector produzca información confiable, es la forma de cuidar el valor de la producción; también desarrollar sentido crítico sobre la información que circula, para identificar aquella destinada a perjudicarlo.

Alcohol y exportaciones

El alcohol dejó de ser un destino secundario dentro de la agroindustria azucarera. En 2025, la producción de alcohol alcanzó los 612.000 metros cúbicos de hidratado, de los cuales se destinaron unos 65.000 metros cúbicos a la industria de bebidas, farmacias y demás usos, y 547.000 metros cúbicos (expresados en hidratado) al Plan de Bioetanol para su mezcla con naftas, que representó cerca del 89 % del total producido. Cabe destacar que, para esa producción total de alcohol, el sector destinó alrededor de 642.000 toneladas de azúcar equivalente.

Este dato permite dimensionar su relevancia en la estructura productiva y en la escala general del sistema; el alcohol no es una alternativa secundaria ni un destino coyuntural, es un mercado que absorbe una porción relevante y decisiva de la producción.

También es significativo su potencial de crecimiento. Para un consumo de 10 millones de metros cúbicos de naftas al año (2025), el 6% de bioetanol para la mezcla que corresponde al sector azucarero son 630.000 m3 expresados en hidratado; sumado al mercado de hidratado, la demanda total asciende a 700.000 m3, sin computar el crecimiento vegetativo del consumo de naftas. Descontados los que se producen de melaza, se necesitarán 800.000 toneladas de azúcar equivalente para producir el resto. Es decir, una creciente producción de alcohol es fundamental para sostener el crecimiento del cañaveral.

Ese horizonte depende de las condiciones de una nueva ley de biocombustibles, clave para el desarrollo del mercado. El planteo sectorial contempla mantener la participación del 6% para caña de azúcar y 6% para maíz en el corte obligatorio del 12% de bioetanol en naftas, elevar el corte obligatorio al 15% -recientemente habilitado de manera voluntaria-, mercado competitivo a través de licitaciones con precio tope en la paridad de importación, de manera que no se permitan las importaciones para el corte obligatorio y posibilidad de que provincias y regiones tengan regímenes particulares de uso de los biocombustibles.

El Centro Azucarero Argentino y la Cámara de Bioetanol de Maíz tienen una visión y agenda común, basados en que el bioetanol es uno y está unido; impulsan la instalación de la “marca” Bioetanol Argentina. Esta articulación permite presentar una posición común frente al Estado, la prensa y la industria automotriz, con el bioetanol como un recurso energético nacional y renovable, con beneficios para el ambiente, para la balanza comercial del país y para el desarrollo y diversificación de dos cadenas de valor relevantes en las economías regionales.

Las exportaciones ocupan una función equivalente dentro del incremento de escala productiva del Sector, de su sostenibilidad y competitividad. El plan anunciado para 2025 fue de 589.350 toneladas, de las cuales los despachos efectivamente realizados al 31 de marzo (de ese año) alcanzaban las 561.500 toneladas, con un saldo restante previsto para los meses de abril y mayo, especialmente hacia mercados cercanos. Esa evolución muestra un cumplimiento estricto del plan trazado.

Cabe destacar que el 87% del plan de exportaciones lo constituyen cuatro destinos con ventajas comparativas en logística y/o precio, como lo son Chile (49%), orgánica (23%), Cuota Americana (8%) y Uruguay (8%), es decir que unas 510.000 toneladas tienen una factibilidad razonable para las exportaciones futuras.

Para la zafra 2026, ya con 550.000 toneladas en el plan de exportaciones a fines de marzo, vuelve a ubicarlas en niveles similares a los de las zafras anteriores.

En las circunstancias actuales del mercado global y de las políticas que las potencias les imprimen a sus relaciones comerciales, es evidente que la competitividad cobra nuevos y relevantes desafíos que el sector debe monitorear con atención.

El alcohol ofrece un ejemplo claro de su aporte a la competitividad sectorial, como se dijo, en 2025 representó un 29,2 % de las ventas brutas del sector, aunque su estructura de empleo directo la conforman 350 trabajadores de los 45.000 que tiene el sector entre campo, industria, cosecha y transporte de caña y productos elaborados. Esa relación muestra el aporte significativo de este mercado a la competitividad general, al sostenimiento económico y a la estructura de empleo del conjunto.

También debe seguirse la competitividad micro, en cada fase del sistema productivo, por ejemplo, del costo de transporte de caña, que puede llegar a gran relevancia sobre la venta bruta del productor cuando la distancia excede lo prudente.

La encrucijada argentina

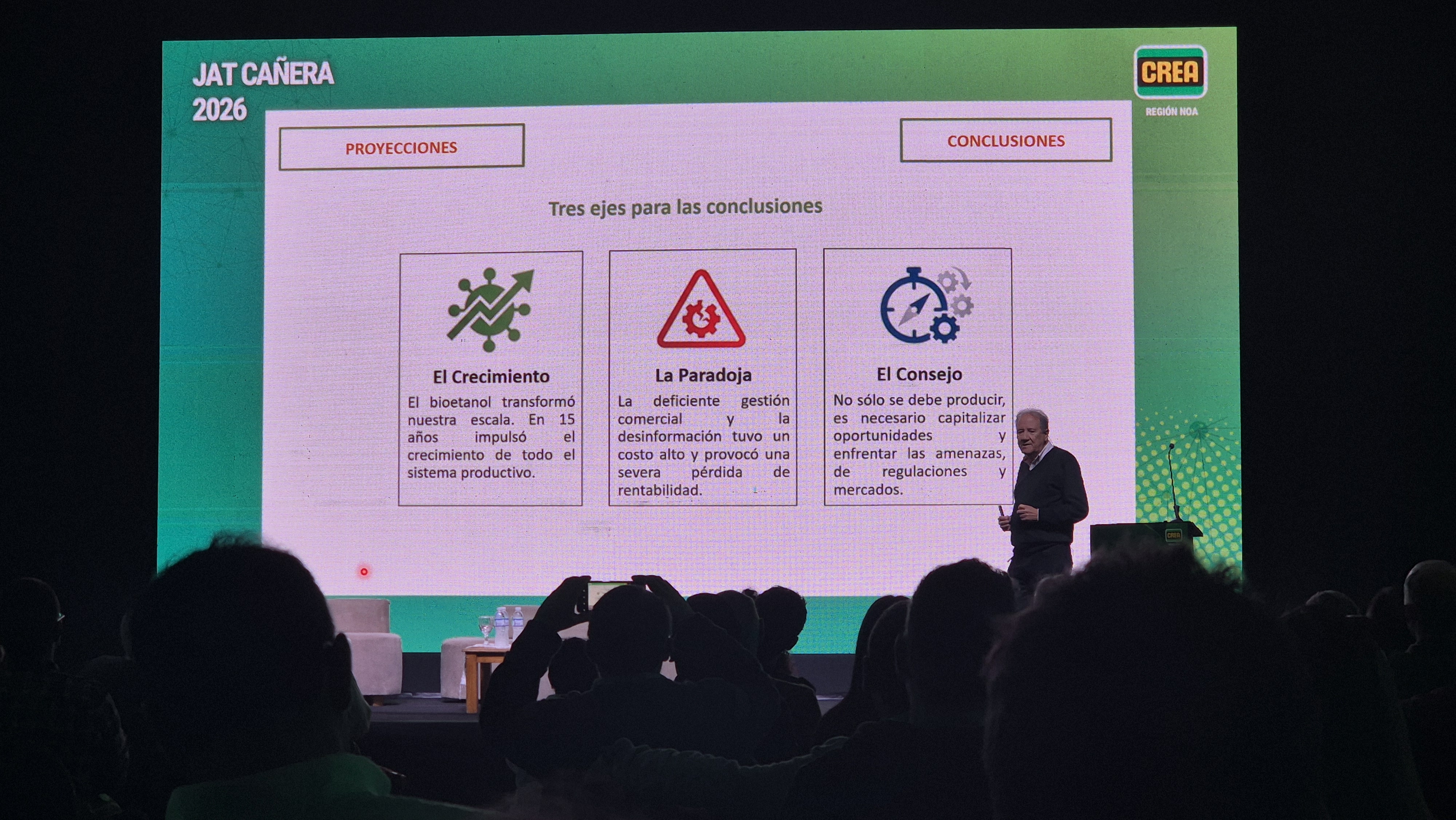

Hay cuatro ejes que quedan como conclusiones del análisis ofrecido. Uno es el crecimiento, porque el bioetanol transformó nuestra escala, en 15 años impulsó el crecimiento de todo el sistema productivo.

Otro, la paradoja, la deficiente gestión comercial y la desinformación tuvieron un costo alto y provocaron una severa pérdida de rentabilidad en el único mercado en el que tenemos incidencia, el mercado interno.

Hay que subrayar un dato positivo, por segundo año consecutivo, el sector destinó más del 50% de la producción a atender los mercados del alcohol y las exportaciones, con lo que va configurando su nuevo perfil.

También deja una lección o consejo, no sólo se debe producir, es necesario capitalizar oportunidades y enfrentar las amenazas, de regulaciones y mercados.

Este escenario pone al sector ante una encrucijada, no de coyuntura, no de esta zafra, una encrucijada estratégica. Uno sería el camino de dejar que la economía se encargue por sí… por su cuenta, que es un enfoque estrictamente individual; se puede abandonar un mercado y se desmoronará la competitividad de los otros; industriales y cañeros actúan como adversarios y serán parte del problema que sobrevendrá. El resultado esperable es volatilidad, bajos precios en el mercado interno, vulnerabilidad ante rumores y pérdida de rentabilidad.

El otro camino es administrar el crecimiento. Eso implica construir un enfoque sectorial e integral, atender debidamente los tres mercados y que la concertación haga que industriales y cañeros sean parte de la solución. Administrar significa cuidar los recursos del sector y el resultado esperable es la defensa del precio en el mercado interno, cumplir con el abastecimiento de bioetanol y sostener los mercados de exportación.