Realidad y Desafíos del Sector

Compartir

Evolución del cañaveral y de la producción derivada

Desde 2010, cuando comenzó efectivamente el corte de bioetanol en naftas con el 3%, hasta el nivel actual del 12%, la superficie del cañaveral se incrementó en un 46%, proceso evidentemente asociado a la demanda creciente de bioetanol, que abrió un mercado al cual destinar la producción.

A su vez, desde el dictado de la Ley de Biocombustibles en 2006, la producción de alcohol pasó de 208.000 a 618.000 m3 previstos para esta zafra, debido a la demanda creciente de bioetanol y al aumento en la producción de materia prima.

Cabe destacar que las evoluciones del cañaveral y de la producción de alcohol son resultado de importantes inversiones que el sector ha realizado en estos quince años, estimadas en unos USD 563 millones en destilerías, plantación de caña y gestión ambiental, sin contar cosechadoras, tractores y equipos de cultivo, camiones y equipos de transponte, entre otros equipamientos.

Por su parte, hasta hace dos años, las exportaciones de azúcar oscilaron entre las 125 y 324 mil toneladas, pero en las zafras 2024 y 2025 alcanzan las 600.000 toneladas, también como consecuencia del incremento de la producción de caña y de gestiones comerciales oportunas.

Mercado interno del azúcar

“El mercado interno es muy abierto y competitivo, y cualquier desorden impacta en el precio.”

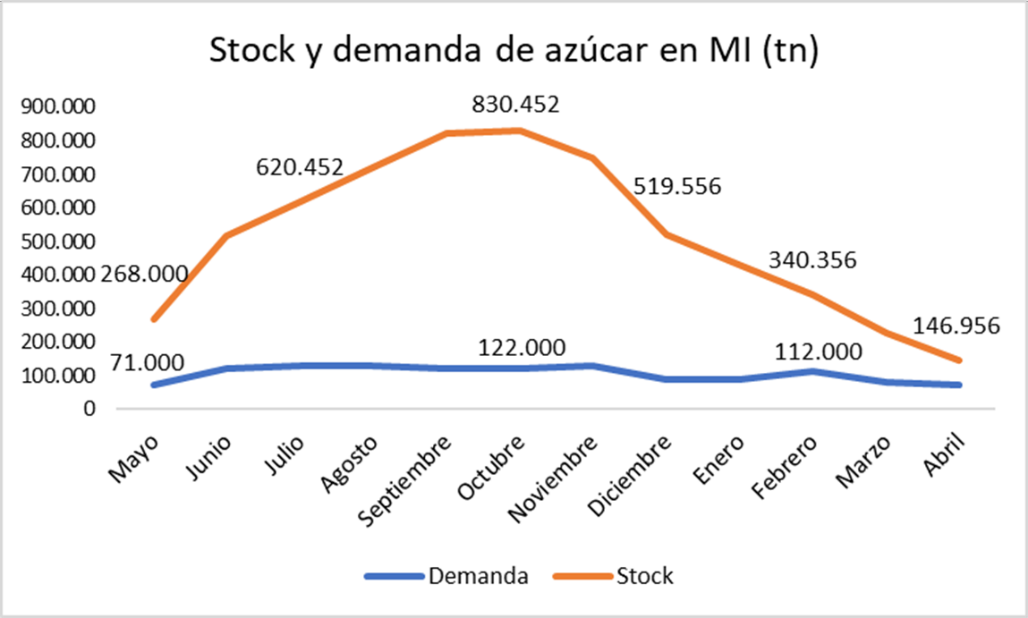

Al tratarse de una producción estacional de seis meses frente a una demanda del mercado interno distribuida a lo largo de todo el año, el stock de azúcar destinado a satisfacer esa demanda siempre es excedentario. La curva del stock en la Figura 1 refleja su evolución desde mayo 2025 (incluye saldo de existencia inicial y la producción de abril) hasta abril de 2026, frente a la curva de la demanda esperada, con un saldo final proyectado de 75.000 toneladas.

Como se sabe, el mercado interno del azúcar es muy abierto y competitivo, por lo que sus condiciones económicas resultan de la libre oferta y la demanda. Los productores cañeros independientes participan del proceso de industrialización por el sistema de maquila o fasón, en virtud del cual les corresponde una parte del azúcar producida, por lo que la oferta en el mercado interno está distribuida entre ellos y los diecinueve ingenios.

Estas dos características del sector -estacionalidad y maquila- exigen un trabajo mancomunado que no ocurre como debería, por lo que el stock suele volcarse al mercado y afectar el precio; las razones para ello son diversas, como las obligaciones de zafra (plantación, cosecha e industrialización), las de interzafra (cultivo, reparación de los ingenios) y las de orden macroeconómico (inestabilidad, altas tasas de interés).

Esto ha tenido un altísimo costo para el sector en los últimos años: baste de ejemplo lo ocurrido en el periodo de enero a septiembre de este año (última información del INDEC), en el que el azúcar fraccionado tuvo una variación del 5,56%; mientras que la del IPC fue del 22,72% y la de los demás productos de la canasta básica, del 18,95%. Si la variación del precio del azúcar hubiera seguido a estos últimos, el sector hubiera obtenido ingresos adicionales de USD 60 millones en estos meses.

A la dificultad señalada en cuanto a la comercialización, cabe agregar el perjuicio de los mensajes con datos falsos, sin fundamento alguno, que se difunden y se repiten, con consecuencias graves para la economía del sector. Son los mensajes que exageran la estimación de caña para molienda o la cantidad de azúcar que debe exportarse; mensajes que ponen bajo sospecha un plan de exportaciones porque no se ejecuta durante la zafra, cuando está contemplado hacerlo durante todo un año; otros que buscan instalar un escenario de catástrofe creciente; y, por supuesto, los destinados a desacreditar las fuentes serias y bloquear la circulación de información confiable (para que pueda circular la información falsa).

Atento a que a la demanda del mercado interno la constituye, un 70% de industria y un 30% del consumo minorista, aproximadamente; y que, por distintas razones, ninguno de estos segmentos resulta sensible a esa información falsa, ésta sí incide en las decisiones comerciales sobre el azúcar que toman los actores del propio sector, quienes -más que nadie- precisan de información confiable e informantes acreditados.

Mercado del alcohol y de las exportaciones

“El alcohol constituye un eje vertebral para la sostenibilidad del sector.”

De acuerdo con los antecedentes disponibles, el mercado del alcohol hidratado (farmacia, bebidas, desinfectantes) absorbe unos 65.000 m3 al año. Si se concreta la producción esperada de 618.000 m3 de alcohol total en esta zafra, quiere decir que unos 553.000 m3 se destinarán a la deshidratación para su uso como bioetanol en la mezcla con combustibles, o sea, un 89% de la producción, lo que refleja la magnitud de este mercado.

El plan de exportaciones de azúcar de esta zafra, de unas 600.000 toneladas, indica que el 73% se destina a Chile y al mercado orgánico, dos destinos que han crecido y se han consolidado en los últimos dos años, y que deben mantenerse y cuidarse, porque ya son significativos en el sesgo exportador que cobra el sector. Si a ellos se agregan la atractiva cuota americana y Uruguay, se totaliza un 87% de las exportaciones.

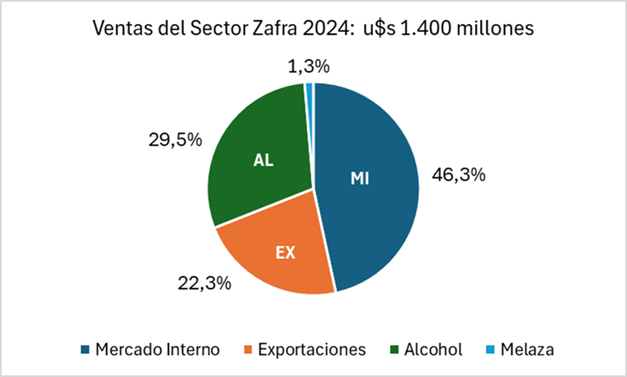

Participación de los mercados

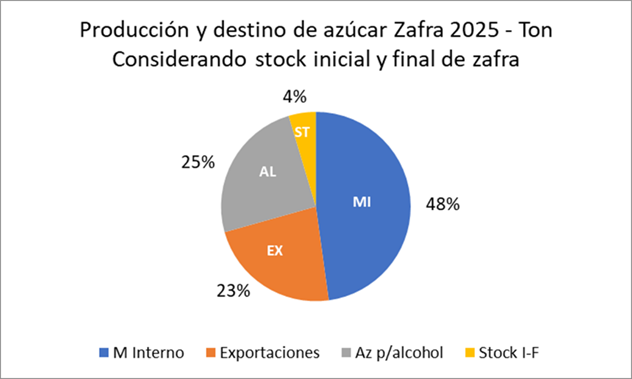

La Figura 2 muestra el azúcar que se destinarán a cada uno de los tres mercados en esta zafra 2025; la Figura 3, en tanto, refleja la participación de cada mercado en las ventas totales de la zafra 2024, estimadas en USD 1400 millones.

Estructura de los mercados y competitividad

En los últimos siete años, la producción de alcohol demandó entre el 24 y el 26% del azúcar equivalente, con lo que concreta un gran aporte a la competitividad de la industrialización de la caña. En efecto, teniendo en cuenta, por un lado, que el empleo directo total del Sector ronda los 45.000 trabajadores -de los cuales unos 350 corresponden exclusivamente a la producción de alcohol- y, por otro lado, que el alcohol ya representa un 29,5% de las ventas totales del sector (Figura 3), queda claro que el alcohol constituye un eje vertebral para la sostenibilidad sectorial y para su estructura de empleo; es decir, un aporte decisivo a su competitividad.

En cuanto a las exportaciones de azúcar, en el mismo periodo se destinaron entre el 6 y el 24% de la producción, con un dato relevante: este porcentaje último se repite por segundo año en esta zafra, y podría estar indicando un perfil muy conveniente para la estructura actual de la actividad.

Impactos en el sector

“Conocer los riesgos es el primer paso para trazar estrategias y adoptar medidas adecuadas.”

La evolución de las principales variables en los últimos quince años permite tomar nota de la situación que se atraviesa y de las precauciones que convendría adoptar a futuro.

Al analizar la evolución que han experimentado el consumo de azúcar en el mercado interno y la superficie con caña de azúcar, en tres momentos (2010, 2018 y 2025), resulta notable la tendencia opuesta de ambas variables: mientras el consumo retrocedió un 23%, el área cañera se incrementó un 46%.

Por otro lado, si se compara la evolución de la producción de alcohol con la variación de la superficie con caña de azúcar, en esos mismos tres momentos, aquella acompañó la tendencia de mayor producción de materia prima, con un porcentaje aun superior de incremento (126%).

Lo mismo ocurre con la evolución de las exportaciones de azúcar y la superficie con caña de azúcar, en los mismos momentos analizados: ambas muestran una tendencia ascendente, con un incremento mucho mayor en las exportaciones (191%), marcado sobre todo por el fuerte impulso de los dos últimos años.

En resumen, en los últimos quince años, ante una grave crisis en puerta por un incremento importante de producción de materia prima y un marcado descenso del consumo interno, el sector encauzó el problema con decisiones y eficacia; en esta zafra destinará unas 650.000 toneladas de azúcar a la producción de alcohol y unas 600.000 a exportaciones. Sin embargo, al no haber sabido actuar adecuadamente en la comercialización de azúcar al mercado interno -evitando que el stock se convirtiera en oferta-, el costo ha sido muy alto; algo que se podría revertir, ya que aún faltan seis meses para el inicio de la próxima zafra.

Mercados del azúcar y disponibilidad de caña

Una cuestión no menor en la actividad es la pertenencia de la materia prima y su disponibilidad para destinarla a cada uno de los mercados. Hay que recordar, como se señaló antes, que un 52% del azúcar equivalente se destina a la producción de alcohol y exportaciones.

En Salta y Jujuy, aproximadamente un 12% del azúcar equivalente pertenece a cañeros y un 88% a la industria. La situación en Tucumán es muy distinta: un 43,5% es de productores independientes y un 56,5% de la industria. Esto presenta una encrucijada porque, según los antecedentes y las prácticas dominantes, la industria produce el alcohol y la mayor cantidad de las exportaciones, pero cuenta con casi la misma cantidad de azúcar que la requerida por esos mercados (52%). Una estructura del negocio que industria y productores deben encauzar por el bien común.

Aunque la estructura diferente facilite el ordenamiento buscado en las provincias del Norte, estas no escapan a las consecuencias de la estructura de Tucumán, cuyo cañaveral representa el 71% del total; una operación inadecuada en los mercados afecta a todo el sector.

Desafíos

“El sector debe encarar los desafíos con una visión verdaderamente integral.”

Se plantearán los desafíos del sector en forma de preguntas retóricas, en la seguridad que el auditorio conoce las respuestas; la cuestión será ¿qué hacer con las respuestas?

¿Corren riesgo las inversiones industriales y cañeras? ¿Por qué y cuáles son? Conocer los riesgos es el primer paso para trazar estrategias y adoptar medidas adecuadas para prevenirlos o mitigarlos.

¿Se puede seguir hablando de “excedentes”? Hace diez años, los llamados excedentes del mercado interno eran del 18, 20 o 22%, como mucho. Hoy el mercado interno es del 48%. Entonces, ¿qué sentido tiene hablar de excedentes?

¿Qué se debe hacer frente a cada mercado y en su conjunto? Hoy todos tienen relevancia y ninguno debe ser tratado como un asunto marginal del que uno se ocupe –o no- a discreción. Si todos quienes son parte del sector, sea por la materia prima o por la industria, se ocupan debidamente de esos mercados, serán parte de la solución; de lo contrario, serán parte -y causa- del problema futuro.

¿Qué particularidades debería resolver o encauzar Tucumán, por la estructura propia de la actividad?

¿Qué significa desarrollar un enfoque “sectorial”? Es una pregunta que tiene que ver con la inspiración de esta jornada, la de una perspectiva integral de la actividad, porque ante la evolución experimentada y la situación actual, no alcanza con que cada empresa cañera o industrial resuelva su problema o manera de afrontar cada coyuntura: hace falta cultivar un enfoque sectorial.

¿Quién afrontará los desafíos y qué herramientas serán necesarias para hacerlo? Cuestión central para que las respuestas tengan cauce y efecto concreto. Campo e industria tienen mucho que hacer.